后疫情的時代,企業資金鏈斷裂、資金縮水、資金挪用等風險的事故頻發,無論從內因驅動還是外因推動,都迫使企業集團必須進行風險整改,通過數智化手段提高風險防控水平。

風險的內因驅動上,企業各組織機構在風險層面都存在諸多痛點:例如采購部關心的是對供應商應該有黑白灰名單的管理,更有利于后續的供貨和履約;信息部更注重數據被篡改和系統安全的風險;財務部頭疼的是業務合規的檢查、操作風險和流動性風險;對于中高層則需要及時把握企業整體的風險情況,及時做出判斷和決策。

同時,近些年國家也通過系列發文的方式,強調“央企要不斷強化資金管理的風險防控,中央企業要把防范資金風險作為資金管理的重中之重,按照‘統一管理、分級授權’‘不相容崗位分離’和‘事權、財權分離’的原則,通過信息系統固化和規范資金管理內控流程,全面防范資金舞弊風險、合規性風險、流動性風險和金融市場風險”。

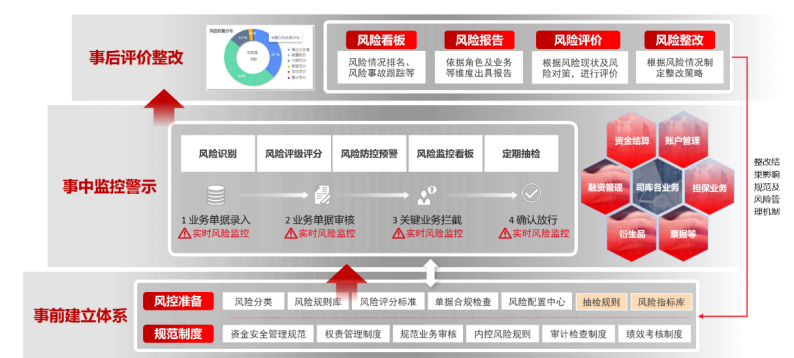

用友BIP全球司庫通過建立全方位的風險體系,幫助企業實現資金“保值”:

事前:根據企業自身行業特性的規范制度,建立風控模型,通過風險分類、風險規則庫及合規檢查等進行風險體系模型的配置,企業可以自定義風險指標并配置到不同業務的不同環節,并且根據不同的管控模式靈活配置;

事中:根據風險體系模型,在業務開展過程中進行風險識別,通過風險等級實時防控預警和攔截;

事后:通過風險日志和看板,為中高層提供風險整體分析情況,事后的風險整改反饋事前體系,幫助企業完善風險管控模型,形成風險閉環管理。

基于多年企業服務的領先實踐經驗,用友BIP全球司庫為企業出廠預置了豐富的風險指標,包括了33種風險規則和26種風險模型,幫助企業建立開箱即用的風險管理能力。

在資金視角、資源視角、資本視角三方面實現可視、可控和可預防,以司庫視角分析識別業務過程風險,形成風險建立全方位的風險管控能力。

在資金視角中,企業在開展賬戶和結算等業務活動中,可以實現對開戶準入、銀行黑名單的風險管控,也可以實現敏感、大額交易預警、疑重支付風險的預警;在資源視角中,可以實現對融資業務的債券資質風險、衍生品交易機構白名單、票據回頭票等風險的防控;在資本視角中,可以幫助企業控制融資擔保規模,總融資擔保規模不得超過集團合并凈資產的40%,單戶子企業(含集團本部)融資擔保額不得超過本企業凈資產的50%。

用友BIP全球司庫風險管理,讓企業可以根據自身業務特點和風險偏好設置風險指標,實現個性化的風險管理,幫助企業確保資金的安全和穩健,優化資金使用效率,降低風險損失;通過有效的風險管理措施,幫助企業及時發現和應對潛在的資金風險,保障企業的財務安全,為企業打造數智化的“護城河”。