近日,由用友稅務專家團隊研究撰寫的《大型企業稅務數智化轉型方法論》正式發布,該方法論的發布填補了企業稅務管理研究的空白,受到了業界專家學者、稅局專業人士、頭部會計事務所等權威組織機構的高度認可!用友依托三十多年的財稅管理咨詢經驗、眾多行業領先企業的創新實踐、數智化技術積累,總結提煉的稅務數智化轉型方法論,為大型企業指明了稅務數智化轉型目標、路徑和技術手段。

本方法論對中國稅務管理發展背景以及稅企雙方在管理層面的碰撞與融合方面,進行了解讀,詳細闡述了在智慧稅務建設的大背景下,企業在稅務管理方面面臨哪些挑戰、轉型目標、如何規劃、如何轉型、如何落地、應用場景等內容,并進一步分析了企業從稅務操作走向稅務管理帶來的巨大價值,助力企業稅務管理實現“以數治稅”的數智化新時代!

2021年,兩辦發布的《關于進一步深化稅收征管改革的意見》,標志著稅務征管機構在稅務征管體系建設的階段性成果,也展示了征收管理未來的方向。稅務機關的管理體系并不是一蹴而就的,而是根據我國經濟發展的階段目標做出調整的。建國至今,稅務征管的發展可以大致劃分成六個階段。

企業可以發揚“拿來主義”,學習稅務機關搭建管理體系的思路:首先完成稅務管理的全覆蓋,并以稅務數智化管理為手段,達成企業內的“以數治稅”,從而提高稅務管理質量。在這個過程中,企業管理者還需要不斷的調整、優化組織架構,以匹配稅務管理的發展。

云計算、人工智能、大數據、區塊鏈…新一代信息技術的發展不斷引領企業業務和組織的變革,在稅收征管與服務升級中,逐步實現自動算稅、上云賦智和以數治稅。在企業財稅數智化轉型中,新技術不斷驅動稅務管理體系、運營模式、合規風控方式和稅務規劃等方面的變革。

如果企業已經建立了數據中臺,則可以待稅務機關完成改革時,摸索建設發票中臺、集中申報平臺等稅務管理平臺。

企業稅務數智化建設的推動力除了來自外部驅動力,更有來自企業內部稅務管理需求帶來的自驅力。

稅務管理可以提高企業全要素生產率:在當前經濟增速放緩的大背景下,企業需要轉變原先的增量思維,轉而向管理要收益。稅務管理在企業高速增長階段往往被忽視。而在目前“儲糧過冬”的階段,企業正可以通過稅務管理,提高管理效率,挖掘競爭潛力。

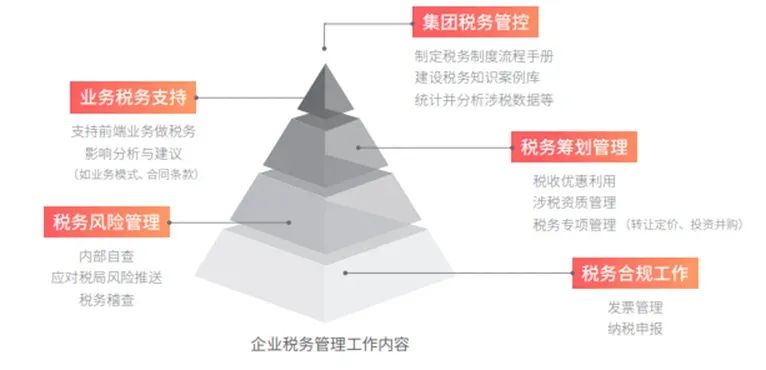

在財務管理領域,稅務建設具有最高的邊際效果:稅務工作內容已經從傳統的發票管理、集中申報,拓展到了稅務核算、風險管理、稅務籌劃等通用領域。同時,企業也在探索專業領域的稅務管理方法,比如并購重組管理、關聯交易管理、海外稅務管理等。一些從事新興行業的企業將原來的總部職能前移到一線,設置了業務稅務(稅務BP)崗位,推動稅務專家參與一線業務。這些舉措驗證了企業正在補足稅務管理,搭建財務管理的最后一塊積木。

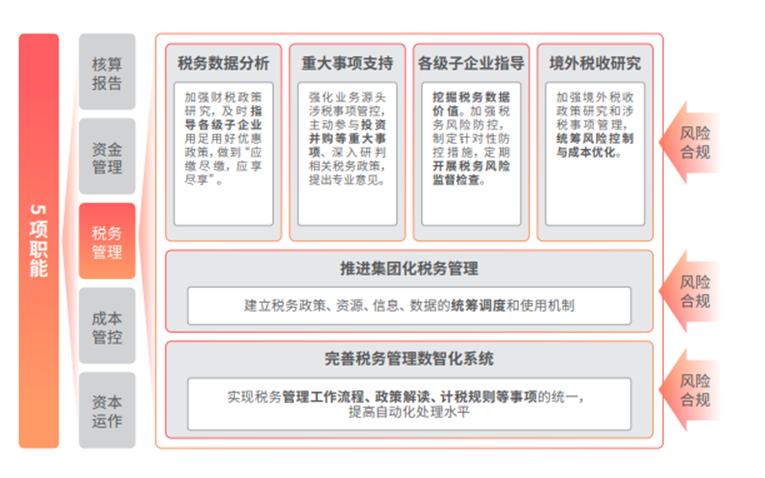

借鑒國資委2022年3月發布的《關于中央企業加快建設世界一流財務管理體系的指導意見》,我們可以對集團稅務管理的范圍進行明確,主要包含:集團稅務管理、稅務信息化系統建設、稅務數據分析對管理的作用、稅務團隊在重大事項上的支持作用、在境外業務中稅務管理的職能以及對各級子公司開展稅務管理的必要性。為了便于規劃稅務系統的搭建,我們可以將六項內容劃分為“1+1+4”的三個層次。

最上層的稅務分析等事項是集團稅務管理需要重點關注的領域,也是集團化管理的作用對象。而中間層則是從制度和規則角度統合集團組織和流程,是集團化稅務管理的抓手。而保障集團化稅務管理的基礎則是稅務數智化系統。雖然《意見》是大而化之的框架,但它明確了稅務管理如何支撐業務戰略,同時,也劃分了稅務管理的事項。企業的稅務管理者能夠基于《意見》的框架給出自己企業的稅務管理規劃。

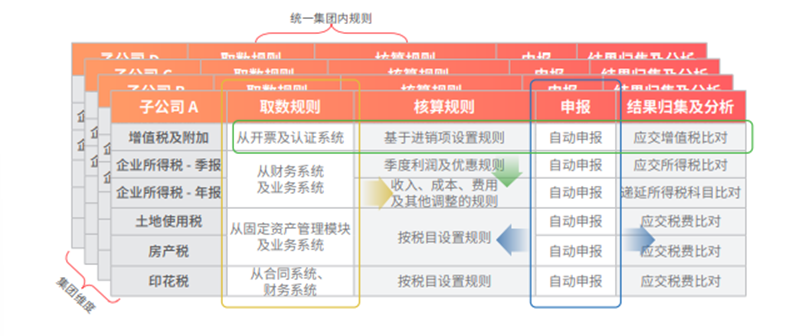

從企業的稅務運營角度切入,單家企業需要處理各類不同稅種(下圖縱向),處理流程可以抽象為取數、核算、申報、歸集及分析四步(下圖橫向)。而隨著集團企業的成長,將有越來越多的企業納入這一體系(下圖立體面),在此過程中,集團統一稅務運營規則變得更加急迫。

在選擇路徑時,我們建議考慮將具有代表性的成員企業設定為系統建設的基準。這樣做不僅能夠讓具有類似業務的成員企業快速對齊,從而達到集團層面的統一,同時,也可以充分識別成員企業的稅務差異,從而規劃未來系統建設的兼容程度。最后,通過對基準企業的運營,稅務系統也能夠 被集團其他用戶所接受。在選擇基準企業時,我們建議首先基于三個維度劃分,獲得相對獨立又能全面覆蓋應用場景的樣本分類。分類維度建議包括:業務-組織-稅種。首先,在“業務–組織”維度進行劃分,可以考察組織中承載著類似業務的企業,比如:在生產及貿易的業務板塊中,組織中的某些企業承擔了特定的功能。隨后,在承擔了特定功能的企業中,進一步分析企業涵蓋的稅種及相應的稅務處理要求。最后,將這些企業的稅務處理進行歸納,分析其處理的合理性和在整體業務中的代表性,最終圈定“特定企業–特定業務–特定稅種”,從而形成的解決方案的基準。

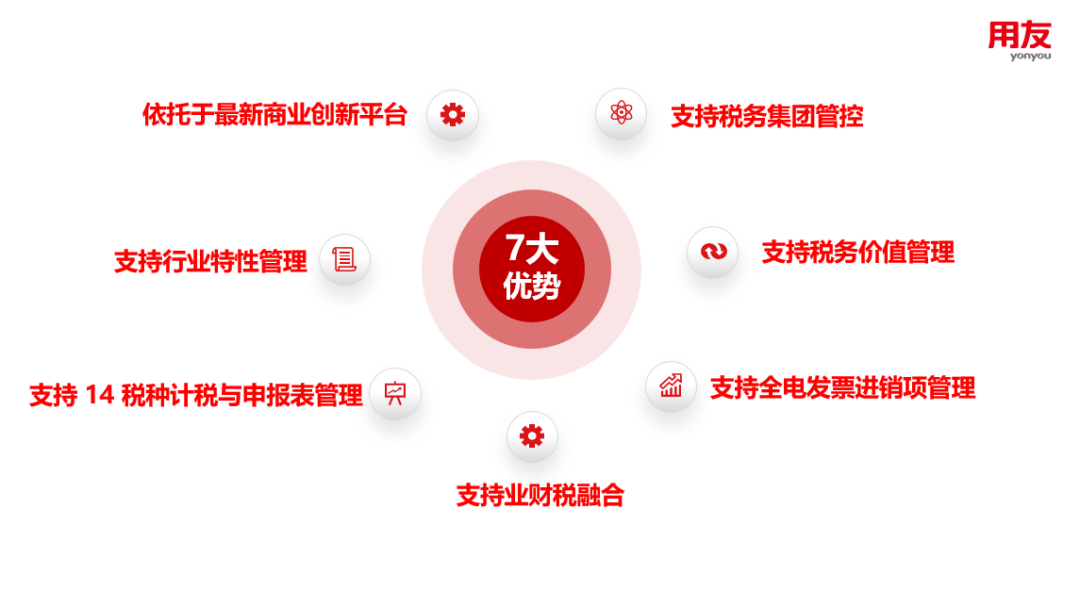

五、用友BIP稅務云7大突出優勢,助力企業稅務數智化轉型

在企業稅務數智化發展過程中,企業對于跑通納稅申報“最后一公里”——直連電子稅務局一鍵申報的訴求非常迫切。各地稅局都為改善營商環境,陸續開始與企業攜手,探索稅企直連一鍵申報。

在各省稅務機關探索稅企直連申報的方式時,國家稅務總局也在今年啟動了“樂企”平臺建設,建設全國統一接口并開放給企業。樂企平臺是在稅企直連模式下,建設全電發票數字可控接入平臺,建立覆蓋“業、財、稅”三域的全電發票信息交換標準,通過SDK引擎、API服務、庫表等多種接入方式, 實現數據賦能、安全接入和有效監管,從而提升發票服務體驗、提高征管效率、降低征納成本,促進企業發展。通過樂企平臺,企業可接入稅局電子發票服務平臺進行直連開票,并可在平臺上進行報銷、入賬、認證等操作,滿足企業需求的同時,降低企業成本,并切實“賦能企業數智化轉型”。因此,它的推廣意義深遠,不僅是支撐企業智慧稅務架構和申報數智化的基礎服務,而且是構建稅企直連模式、實現“以數治稅”稅收監管的體系升級。在目前的試點地區,已有部分用友的客戶在試跑樂企平臺。

產品行業

產品行業

4006-600-577

4006-600-577