yonyou

建筑企業(yè)在業(yè)務(wù)上,存在“點(diǎn)多、線長(zhǎng)、面廣”的業(yè)務(wù)特點(diǎn),在資金管理方面,一直存在賬戶分散、資金歸集難、結(jié)算方式多樣化等特點(diǎn),急需利用信息化手段解決建筑企業(yè)金融資源可視、風(fēng)險(xiǎn)可控、資金可用,助力建筑企業(yè)可持續(xù)發(fā)展。

《中國(guó)建設(shè)信息化》7月下 / 總第213期

用友建筑地產(chǎn)行業(yè)高級(jí)專家 李楨 相關(guān)報(bào)道

受宏觀經(jīng)濟(jì)下行及房地產(chǎn)行業(yè)萎縮的影響,我國(guó)建筑業(yè)總產(chǎn)值盡管還保持著增長(zhǎng)的態(tài)勢(shì),但是增速下降明顯,并且盈利能力持續(xù)降低,同時(shí)應(yīng)收賬款周轉(zhuǎn)天數(shù)同比有所上升、收現(xiàn)比下降,現(xiàn)金流出量同比增加。其中現(xiàn)金流出量的增加尤為嚴(yán)重,已經(jīng)有部分特級(jí)資質(zhì)企業(yè)因?yàn)楝F(xiàn)金斷流而破產(chǎn);穩(wěn)健的現(xiàn)金流是企業(yè)可持續(xù)發(fā)展的基礎(chǔ)。近年來(lái),隨著數(shù)字技術(shù)應(yīng)用與企業(yè)數(shù)字化轉(zhuǎn)型的深入推進(jìn),企業(yè)財(cái)務(wù)管理面臨深刻變革。

為推動(dòng)中央企業(yè)進(jìn)一步加強(qiáng)資金管理,加快建設(shè)世界一流財(cái)務(wù)管理體系,國(guó)務(wù)院國(guó)資委先后發(fā)布系列指導(dǎo)意見(jiàn),強(qiáng)調(diào)以司庫(kù)管理體系建設(shè)作為財(cái)務(wù)管理數(shù)智化轉(zhuǎn)型的切入點(diǎn)和突破口,通過(guò)建設(shè)“智能友好、穿透可視、功能強(qiáng)大、安全可靠”的司庫(kù)信息系統(tǒng),實(shí)現(xiàn)對(duì)資金等金融資源“看得見(jiàn)、管得住、調(diào)得動(dòng)、用得好”,進(jìn)一步夯實(shí)世界一流企業(yè)的財(cái)務(wù)管理基礎(chǔ)。

國(guó)資委在2023年的考核指標(biāo)中,營(yíng)業(yè)現(xiàn)金比率替換營(yíng)業(yè)收入利潤(rùn)率指標(biāo),就是要求企業(yè)在關(guān)注收入、利潤(rùn)基礎(chǔ)上,更加關(guān)注現(xiàn)金流的安全,更加關(guān)注可持續(xù)投資能力的提升,從而全面提高企業(yè)經(jīng)營(yíng)業(yè)績(jī)的“含金量”,真正實(shí)現(xiàn)高質(zhì)量的發(fā)展。

01

建筑行業(yè)司庫(kù)管理的難點(diǎn)

相比資金管理,司庫(kù)管理更加強(qiáng)調(diào)企業(yè)對(duì)金融資源的全面可視、可控、可調(diào)、可用。建筑企業(yè)在業(yè)務(wù)上,存在“點(diǎn)多、線長(zhǎng)、面廣”的業(yè)務(wù)特點(diǎn),在資金管理方面,一直存在賬戶分散、資金分散、專戶多、資金歸集難、票據(jù)量大、結(jié)算方式多樣化、債務(wù)融資量大等特點(diǎn),所以在司庫(kù)建設(shè)方面,特別是全量金融資源可視層面難度非常大,具體如下:

賬戶數(shù)量多、監(jiān)管賬戶多,建筑行業(yè)因?yàn)槠湫袠I(yè)特點(diǎn),存在大量項(xiàng)目開(kāi)立銀行賬戶的情況,并且由于業(yè)主、監(jiān)管機(jī)構(gòu)等要求,開(kāi)立了大量的共管賬戶、監(jiān)管賬戶,這部分賬戶還無(wú)法開(kāi)通銀企直連,難以在司庫(kù)系統(tǒng)實(shí)現(xiàn)業(yè)務(wù)閉環(huán)和在線監(jiān)管,特別是集團(tuán)企業(yè)難以快速掌握全集團(tuán)的資金頭寸情況以及可用資金情況。

開(kāi)戶銀行多,因?yàn)轫?xiàng)目要求、融資需要等,導(dǎo)致建筑企業(yè)普遍存在開(kāi)戶銀行多的情況,規(guī)模以上的建筑企業(yè),涉及的銀行都在幾十家以上,除了常規(guī)的中央銀行、股份制銀行,還存在大量的城市商業(yè)銀行、農(nóng)村商業(yè)銀行等,在司庫(kù)建設(shè)時(shí),需要開(kāi)通大量的銀企直連,對(duì)司庫(kù)系統(tǒng)的銀行關(guān)系管理能力、銀企直連能力提出了巨大的挑戰(zhàn)。

銀行賬戶多、開(kāi)戶銀行多、專戶多,導(dǎo)致資金非常分散,集團(tuán)資金歸集的難度非常大,一方面因?yàn)楝F(xiàn)金流相對(duì)緊缺以及理念的問(wèn)題,導(dǎo)致下屬企業(yè)不愿意資金被歸集;另一方面如果涉及跨銀行歸集資金,影響到被歸集銀行的利益,也是阻力重重。

票據(jù)量大、票據(jù)類型多,建筑行業(yè)普遍存在票據(jù)量大,并且涉及商票、銀票、供應(yīng)鏈票等多種票據(jù),目前票企直聯(lián)還沒(méi)有完全普及,導(dǎo)致企業(yè)在進(jìn)行票據(jù)管理的時(shí)候,需要大量手工錄入票據(jù)臺(tái)賬,并在不同的系統(tǒng)進(jìn)行業(yè)務(wù)處理,票據(jù)管理的效率不高、效果較差。

回款預(yù)測(cè)難度大,下游支付不確定因素比較多,導(dǎo)致資金計(jì)劃管理難度大,資金計(jì)劃需要業(yè)務(wù)信息的支撐,和業(yè)務(wù)關(guān)聯(lián)性比較強(qiáng),大部分建筑企業(yè)業(yè)務(wù)的標(biāo)準(zhǔn)化和信息化程度不高,導(dǎo)致資金計(jì)劃的準(zhǔn)確性較差。

建筑行業(yè)涉及大量的墊資進(jìn)場(chǎng)、上游工程款收款難、周期長(zhǎng)等因素的影響,導(dǎo)致存在大量的內(nèi)外部融資,特別是外部融資,但是由于融資業(yè)務(wù)目前還很難與銀行進(jìn)行打通,導(dǎo)致融資業(yè)務(wù)難以通過(guò)司庫(kù)系統(tǒng)進(jìn)行全量業(yè)務(wù)的有效管理。

02

數(shù)智司庫(kù)助力建筑企業(yè)金融資源

可視、可控、可用

基于以上難點(diǎn),建筑企業(yè)在司庫(kù)建設(shè)過(guò)程中,難以做到業(yè)務(wù)全面覆蓋、數(shù)據(jù)全量采集,導(dǎo)致司庫(kù)管理難以真正發(fā)揮作用。用友總結(jié)服務(wù)建筑企業(yè)資金管理二十多年的經(jīng)驗(yàn),結(jié)合BIP全球司庫(kù)產(chǎn)品,形成一套可落地的建筑行業(yè)司庫(kù)解決方案,解決建筑企業(yè)金融資源可視、風(fēng)險(xiǎn)可控、資金可用,助力建筑企業(yè)可持續(xù)發(fā)展。

1.通過(guò)輕咨詢?cè)O(shè)計(jì)司庫(kù)體系建設(shè)的重點(diǎn)和方案

通過(guò)對(duì)國(guó)資委司庫(kù)發(fā)文的深入研讀與理解,結(jié)合在央企的司庫(kù)建設(shè)經(jīng)驗(yàn),用友形成了一套建筑企業(yè)司庫(kù)建設(shè)的咨詢規(guī)劃方法,在滿足國(guó)資委“11+4”的司庫(kù)建設(shè)要求基礎(chǔ)上,幫助建筑企業(yè)做好“司庫(kù)體系、管理模式、崗位職責(zé)、司庫(kù)制度、業(yè)務(wù)流程、司庫(kù)系統(tǒng)”設(shè)計(jì)。其中最核心的就是通過(guò)“現(xiàn)狀評(píng)估+對(duì)標(biāo)借鑒”的方式,幫助企業(yè)找到資金管理的問(wèn)題、制定合理的目標(biāo)和建設(shè)重點(diǎn),如:實(shí)現(xiàn)業(yè)務(wù)的全面覆蓋、加強(qiáng)資金歸集、控制資金支出風(fēng)險(xiǎn)、強(qiáng)化債務(wù)融資管理等,并結(jié)合企業(yè)的管理現(xiàn)狀和信息化現(xiàn)狀,制定合理可行的司庫(kù)實(shí)施方案,確保司庫(kù)建設(shè)既能滿足國(guó)資委的要求,同時(shí)大幅度提升企業(yè)資金管理的水平。

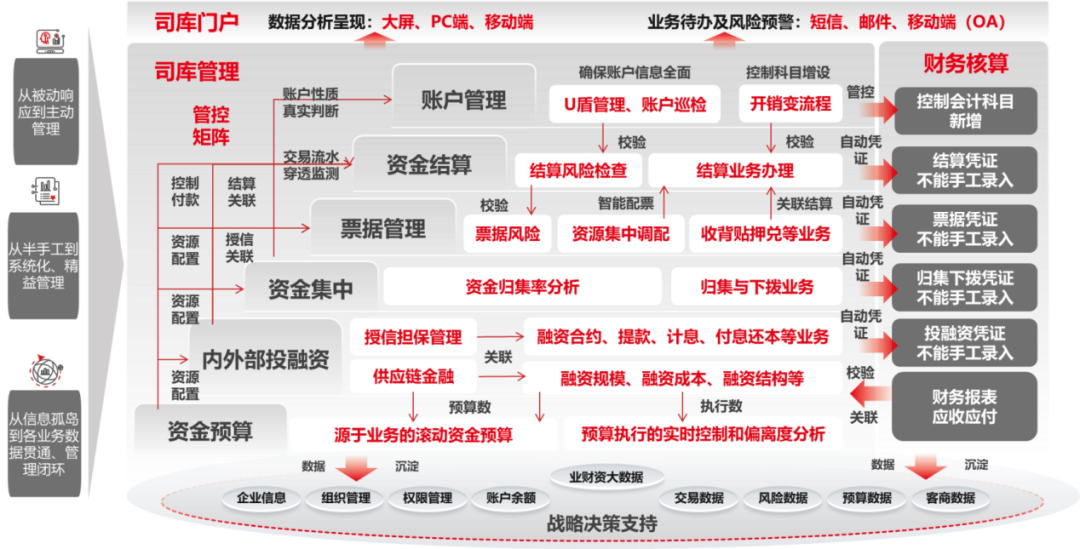

例如:通過(guò)構(gòu)建一套業(yè)務(wù)、司庫(kù)、財(cái)務(wù)核算環(huán)環(huán)相扣的業(yè)務(wù)閉環(huán)解決方案,實(shí)現(xiàn)賬戶資金、票據(jù)、融資業(yè)務(wù)全覆蓋,資金歸集應(yīng)歸盡歸,資金計(jì)劃預(yù)算精準(zhǔn)高效,如圖1所示。

圖1:環(huán)環(huán)相扣的司庫(kù)業(yè)務(wù)閉環(huán)解決方案

2.精細(xì)化賬戶管理為建筑企業(yè)司庫(kù)管理打下堅(jiān)實(shí)的基礎(chǔ)

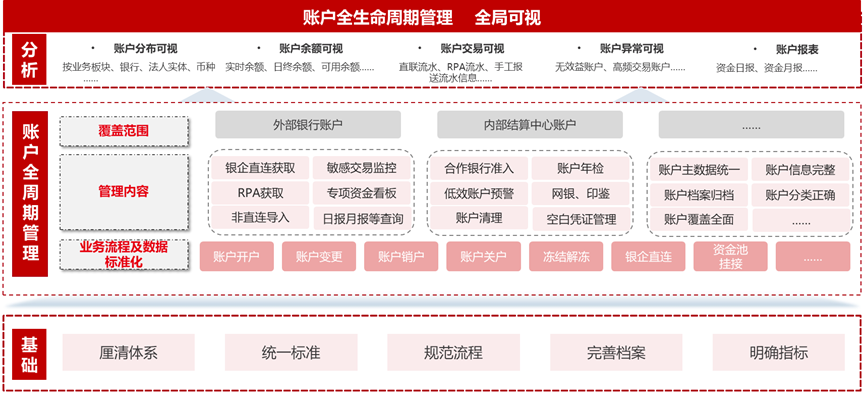

賬戶管理是司庫(kù)體系建設(shè)的基礎(chǔ),用友通過(guò)不斷地總結(jié)建筑企業(yè)司庫(kù)建設(shè)的經(jīng)驗(yàn),形成了一套建筑企業(yè)精細(xì)化賬戶管理的解決方案,比如說(shuō)建筑企業(yè)賬戶數(shù)據(jù)標(biāo)準(zhǔn)、管理規(guī)范,并且基于用友BIP數(shù)智司庫(kù)提供賬戶管理一體化全流程的業(yè)務(wù)解決方案,包括賬戶生命周期管理、賬戶信息采集、賬戶性質(zhì)分類管理、風(fēng)險(xiǎn)預(yù)警、久懸賬戶預(yù)警、U盾管理、流水導(dǎo)入、賬戶對(duì)賬、賬戶查詢及交易明細(xì)等業(yè)務(wù);通過(guò)賬戶管理、財(cái)務(wù)系統(tǒng)聯(lián)動(dòng),規(guī)范賬戶主數(shù)據(jù),統(tǒng)一賬戶處理流程,實(shí)現(xiàn)賬戶數(shù)據(jù)實(shí)時(shí)獲取及查詢、風(fēng)險(xiǎn)有效監(jiān)控、信息完整覆蓋全面,并實(shí)現(xiàn)多個(gè)維度實(shí)現(xiàn)賬戶分析。如圖2所示:

圖2:賬戶全生命周期管理解決方案

通過(guò)對(duì)賬戶數(shù)據(jù)標(biāo)準(zhǔn)的管理,以及賬戶交易數(shù)據(jù)的識(shí)別與分析,可以精準(zhǔn)地甄別賬戶的屬性與用途以及哪些賬戶的資金可歸集、如何歸集,確保集團(tuán)在資金歸集方面實(shí)現(xiàn)“應(yīng)歸盡歸、顆粒歸倉(cāng)”的管理目標(biāo)。

3.業(yè)財(cái)融合的大結(jié)算體系全面控制資金結(jié)算風(fēng)險(xiǎn),實(shí)現(xiàn)項(xiàng)目資金自平衡

在當(dāng)前建筑企業(yè)現(xiàn)金流緊張的狀況下,合理控制資金支出顯得尤為重要,傳統(tǒng)的資金結(jié)算方式下,資金管理人員難以深入到業(yè)務(wù)的實(shí)際情況,無(wú)法精準(zhǔn)地判斷每一筆資金支付的合理性以及項(xiàng)目的可用資金情況。用友數(shù)智司庫(kù)解決方案基于BIP的事項(xiàng)會(huì)計(jì)中臺(tái),圍繞“項(xiàng)目+合同”建立了一套業(yè)財(cái)融合的大結(jié)算體系,按照項(xiàng)目建立內(nèi)部賬戶,實(shí)現(xiàn)每個(gè)項(xiàng)目的資金動(dòng)態(tài)管理和自平衡;通過(guò)資金切塊管理,實(shí)現(xiàn)內(nèi)部管理費(fèi)、代墊稅費(fèi)的自動(dòng)收繳;以合同為主線,串聯(lián)“合同、結(jié)算、發(fā)票、收付款”,對(duì)合同收付款協(xié)議進(jìn)行標(biāo)準(zhǔn)化和規(guī)范化管理,實(shí)現(xiàn)資金結(jié)算與合同收付款協(xié)議、業(yè)務(wù)活動(dòng)相結(jié)合,通過(guò)付款協(xié)議制定資金計(jì)劃預(yù)算,通過(guò)信息系統(tǒng)固化和規(guī)范資金管理內(nèi)控流程,實(shí)現(xiàn)資金支付有據(jù)可依、合理合規(guī),全面防范資金結(jié)算風(fēng)險(xiǎn)。

4.智能化應(yīng)用,實(shí)現(xiàn)建筑企業(yè)司庫(kù)管理提質(zhì)增效

數(shù)智司庫(kù)產(chǎn)品解決方案,依托用友BIP底層平臺(tái)的智能中臺(tái)、YonGPT的智能化能力,針對(duì)建筑企業(yè)司庫(kù)管理的難點(diǎn),構(gòu)建了大量的數(shù)智化應(yīng)用場(chǎng)景,如:賬戶余額查詢機(jī)器人、支付指令狀態(tài)下載機(jī)器人、交易流水下載機(jī)器人、回單下載機(jī)器人、智能對(duì)賬機(jī)器人、智能回單匹配機(jī)器人、票據(jù)OCR識(shí)別、智能計(jì)息機(jī)器人、虛假貿(mào)易自動(dòng)識(shí)別機(jī)器人、智能稽核規(guī)則庫(kù)、智能風(fēng)險(xiǎn)檢查與預(yù)警、客商黑名單識(shí)別全局智能大搜、金融業(yè)務(wù)成本/收益率測(cè)算、現(xiàn)金流預(yù)測(cè)等數(shù)智化應(yīng)用,全面提升建筑企業(yè)司庫(kù)管理的效率和易用性。

03

建筑行業(yè)數(shù)智司庫(kù)案例

用友數(shù)智司庫(kù)產(chǎn)品和解決方案已經(jīng)在多家建筑施工企業(yè)得到了應(yīng)用,并且取得了良好的效果。如:湖南建投集團(tuán)基于用友BIP數(shù)智司庫(kù)產(chǎn)品,搭建了“實(shí)體資金池+虛擬資金池”兩池并行的司庫(kù)管理體系,包含賬戶管理、資金結(jié)算管理、資金集中管理、票據(jù)集中管理、債務(wù)融資統(tǒng)籌、資金預(yù)算管理、借款與擔(dān)保管理、應(yīng)收賬款清收管理以及供應(yīng)鏈金融管理、資金風(fēng)險(xiǎn)管理、戰(zhàn)略決策支持十一項(xiàng)管理功能;并且將集團(tuán)指定的銀行賬戶管理、內(nèi)部賬戶管理、保證支付、資金調(diào)劑、統(tǒng)一資金結(jié)算和資金切塊六項(xiàng)司庫(kù)管理規(guī)則預(yù)置在司庫(kù)管理系統(tǒng),實(shí)現(xiàn)全集團(tuán)資金業(yè)務(wù)的集中高效和安全運(yùn)行。

在資金集中管理方面按照實(shí)體資金池與內(nèi)部多層級(jí)(虛擬)資金池兩個(gè)資金池進(jìn)行管理。實(shí)體資金池管理外部銀行賬戶,僅限集團(tuán)和集團(tuán)二級(jí)單位管理;內(nèi)部資金池管理虛擬的內(nèi)部賬戶,只要是可以獨(dú)立核算收支的單位均可開(kāi)設(shè)內(nèi)部賬戶,只要管理多個(gè)內(nèi)部賬戶的上級(jí)單位均可設(shè)計(jì)內(nèi)部資金池。通過(guò)多層級(jí)內(nèi)部資金池功能,各二級(jí)子集團(tuán)可根據(jù)需求自行授權(quán)下屬單位內(nèi)部資金池的調(diào)劑能力,提高資金的使用效率。如圖3所示:

圖3:湖南建投集團(tuán)數(shù)智司庫(kù)管理

售前咨詢熱線

4006-600-577聯(lián)系我們